Zastanawiasz się, czy mając dochody na ryczałcie możesz dostać kredyt hipoteczny? A może jesteś już w trakcie rozważań nad kupnem mieszkania, domu lub działki i chcesz wiedzieć, jak zwiększyć swoje szanse na pozytywną decyzję banku? Dobrze trafiłeś!

W tym poradniku wyjaśniamy krok po kroku, jak wygląda temat ryczałtu w oczach banków, jakie dokumenty są potrzebne, gdzie najlepiej się zgłosić i na co zwrócić uwagę przy składaniu wniosku. Poruszamy też wiele innych ważnych kwestii dotyczących kredytu hipotecznego – m.in. zdolność kredytowa, wkład własny, wybór banku czy koszty ukryte.

Jeśli chcesz jeszcze dokładniej poznać ten temat i zobaczyć, jak my przeszliśmy cały proces – stworzyliśmy kurs online „Kredyt hipoteczny – jak uzyskać i zaoszczędzić do kilkuset tysięcy zł”, w którym dzielimy się naszą historią i pokazujemy wszystkie kroki, wskazówki i strategie, które naprawdę działają. Jego najlepszą ofertę otrzymasz w zakładce „Kursy Online – Promocja„.

Spis treści:

- Jak uzyskaliśmy kredyt hipoteczny na ryczałcie po 1 roku prowadzonej działalności? Nasza historia 🙂

- Dlaczego wybraliśmy kredyt mieszkaniowy w PKO BP?

- Czy musisz skorzystać z pomocy doradcy kredytowego?

- Zakup mieszkania przez biuro nieruchomości czy prywatnie

- Kredyt hipoteczny – jak go uzyskać?

- Czy warto kupić mieszkanie / dom lub budować nieruchomość?

- Kupno czy wynajem mieszkania – co będzie lepsze w tych niepewnych czasach?

- Dlaczego nie warto zwlekać z zakupem nieruchomości?

- Dlaczego warto kupić mieszkanie i jak to zrobić z głową?

- 6 praktycznych porad, jak znaleźć wymarzone mieszkanie

- Jakie czynniki mają wpływ na wzrost cen nieruchomości?

- Czym jest zdolność kredytowa i jak ją obliczyć?

- Umowa o pracę – dlaczego warto ją mieć?

- Kiedy warto wybrać konsolidację, a kiedy refinansowanie?

- Czym jest RRSO i od czego zależy jego wysokość?

- Na co zwrócić uwagę przy zawarciu umowy kredytowej?

- Wizyta u notariusza w procesie kupna mieszkania / domu / nieruchomości

- Poduszka bezpieczeństwa – sposób na zapewnienie sobie środków na „czarną godzinę”

- Korzyści wynikające ze wcześniejszej spłaty kredytu hipotecznego

- Polecane artykuły:

Uzyskaliśmy kredyt hipoteczny na ryczałcie – nasza historia

Kiedy już mi stuknęło 30 lat, a moja żona zbliżała się do tego wieku, coraz częściej myśleliśmy o własnym mieszkaniu. Dlaczego? Chcieliśmy takie mieszkanie przerobić po swojemu, a na wynajmie nie zawsze są takie możliwości (i zawsze szkoda, że za bardzo by się inwestowało w nie swoją nieruchomość). A po drugie obliczyliśmy, że decydując się na własne mieszkanie (nawet z kredytem hipotecznym), to będziemy płacić podobnie jak podczas wynajmu.

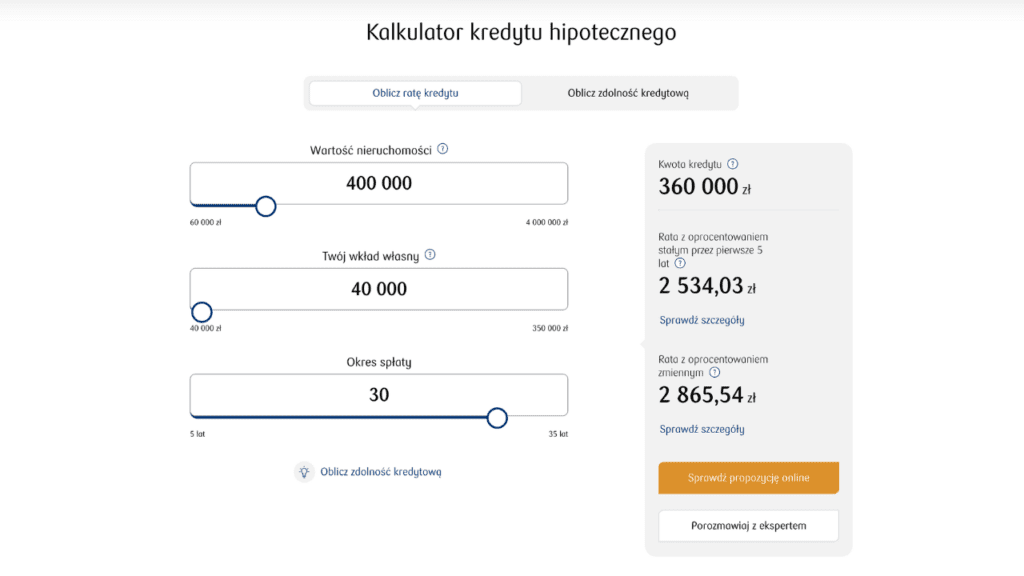

Nasz miesięczny koszt wynajmu w roku 2023 i 2024 wynosił mniej więcej 2200 zł (koszt wynajmu + prąd + internet itp.). A i tak mieszkaliśmy w super miejscu (za co bardzo dziękujemy właścicielom, którzy przez wiele lat tylko minimalnie zwiększali nam koszty wynajmu, super ludzie więc zapewne kolejni wynajmujący są zachwyceni). Obliczyliśmy, że rata kredytu mieszkaniowego wynosiłaby (przy kredycie 400 tys. zł) ok. 2500 zł. Jak to zrobiliśmy. Otóż większość banków posiada tak zwane „kalkulator hipoteczny”, poprzez który jesteśmy w stanie dowiedzieć się, jaką ratę prawdopodobnie będziemy płacić (prawdopodobnie, bo to zawsze może się zmieniać, gdy już podpiszemy umowę z bankiem, ale różnica to zazwyczaj 100-200 zł więc i tak te wyliczenia są dość ciekawie sprezycowane). Nam spodobał się „kalkulator hipoteczny PKO BP„.

Jak sprawdziliśmy ratę kredytu hipotecznego?

Wystarczy w takim kalkulatorze wypisać wartość nieruchomości (cenę zakupu nieruchomości), następnie wnoszony przez nas wkład własny (im większy, tym wiadomo, że niższy koszt kredytu. Ale nawet bez wkładu własnego można uzyskać kredyty w znanych bankach, w tym także w PKO BP. Wtedy działa tak zwany fundusz gwarantowany, na który się decydujemy i on stanowi zabezpieczenie dla banku). Na samym końcu wpisujemy okres spłaty (najlepiej, jeśli udało się by nam ustalić krótki okres, jak 15 lat. Bo wtedy na takim koszcie kredytu hipotecznego możesz zaoszczędzić nawet kilkaset tysięcy zł. Wystarczy, że porównasz okres spłaty 30 lat, a okres spłaty 15 lat. Oczywiście musisz pamiętać, aby starczyło Ci na spłatę wysokości raty. I pamiętaj, że np. rata na 25 lat, która wynosi coś w stylu 2500 zł to zawsze może się ona zmienić w całym okresie kredytowania czyli zwiększyć do 3000 zł czy więcej bądź czasami trochę zmniejszyć więc i na te wahania warto być przygotowanym. My wybraliśmy kredyt hipoteczny na 25 lat, ale jeśli będzie opcja szybszej spłaty, to także ją wybierzemy).

I tutaj nie bierzemy pod uwagę, że na wynajmie byłoby taniej. Bo tam cena wynajmu dalej by się zwiększała. A gdy sprawdzaliśmy możliwość wynajmowania podobnego mieszkania (ale z 1 pokojem więcej, bo takie było nam potrzeba), które spełnia nasze oczekiwania w danej lokalizacji, to obliczyliśmy, że koszty wszystkie wyniosłoby blisko 3000 zł. Tak więc uznaliśmy, że o wiele lepiej będzie kupić coś na kredyt z jak największym wkładem własnym (choć na początek wkład własny wybraliśmy tylko 10%. Ale uznaliśmy, że gdy uda się zgromadzić jakieś większe przychody, poza poduszką bezpieczeństwa i środkami na życie i wakacje itp., to wtedy wpakujemy je we wcześniejszą spłatę kredytu. A przy okazji będziemy po roku śledzić czy nie warto przenieść kredytu do innego banku, przez co koszty kredytu byłyby niższe). I decydując się na własne mieszkanie uznaliśmy, że w końcu uda się nam znaleźć miejsce z odpowiednią ilością pomieszczeń (duży salon z wyjściem na balkon i blisko ogród, sypialnia, dodatkowy pokój, kuchnia, i duża piwnica przy okazji). Takie własne mieszkanie jesteśmy w stanie przygotować już pod siebie i swoje potrzeby (a będąc na wynajmie nie chce się zbyt dużo inwestować w remont, wiadomo dlaczego…).

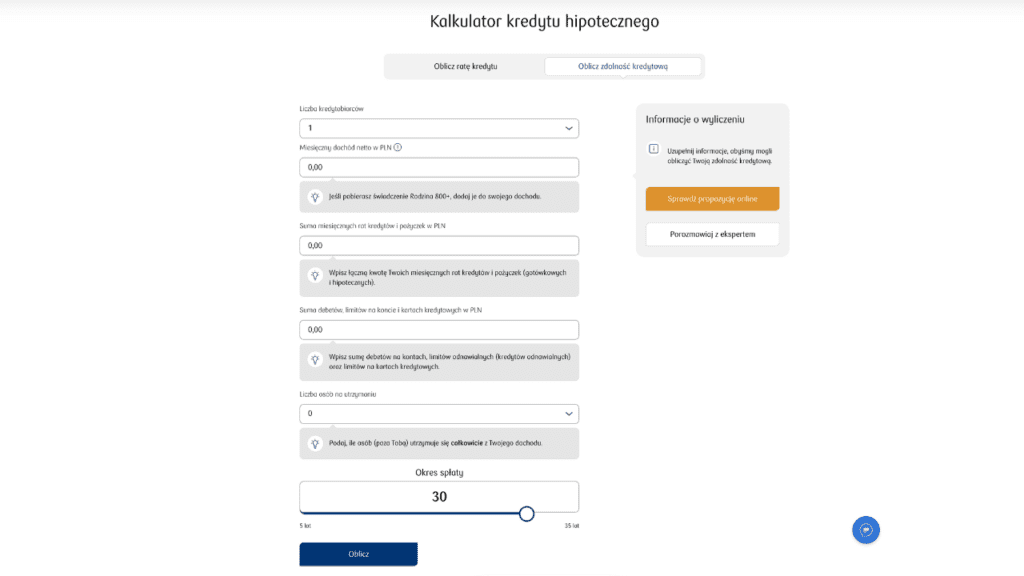

Jak sprawdziliśmy swoją zdolność kredytową?

Także przy obliczaniu zdolności kredytowej (czyli na jaką maksymalną sumę możemy wziąć kredyt hipoteczny biorąc pod uwagę nasze aktualne przychody) pomaga nam „kalkulator zdolności kredytowej„. I tak jest dostępny w większości godnych zaufania banków w Polsce. Również i PKO BP taki posiada:

- Wypełniliśmy w nim liczbę kredytobiorców (2 osoby w naszym przypadku). Następnie wprowadziliśmy miesięczny dochód netto (z naszej firmy na ryczałcie było to tak, że uwzględnialiśmy ostatnie 12 miesięcy przychodu. Dodaliśmy więc przychody z tych wszystkich miesięcy i odejmuje się z nich koszty uzyskania przychodu czyli różne koszty firmowe oraz odejmujemy koszty związane z opłaceniem podatku dochodowego. Wtedy te przychody netto podzieliliśmy na 12).

- Żadnych rat i pożyczek innych nie posiadaliśmy więc w kolejnej rubryce wpisaliśmy 0 (zachęcamy, aby przed przystąpieniem do kredytu, jeśli to możliwe, zamknąć wszelkie raty i pożyczki, bo wtedy zdolność kredytowa rośnie i posiada się lepszy scoring więc większe prawdopodobieństwo, że odpowiedź w sprawie kredytu hipotecznego będzie pozytywna).

- W kolejnej rubryce o sumie debetów i kartach kredytowych również wpisaliśmy 0 (i tutaj podobnie warto mieć taką sytuację, bo lepszy scoring i większa zdolność kredytowa. My nigdy nie posiadaliśmy takich narzędzi więc cieszy nas to, że nie musieliśmy tutaj nic zamykać. Byliśmy nauczeni, aby korzystać z różnych atrakcji zakupów i wyjazdów dopiero wtedy, gdy nas na to stać).

- Na końcu wpisaliśmy liczbę dodatkowych osób na utrzymaniu czyli 1 bo kredyt był w pełni na 1 osobę na którą była zarejestrowana działalność na ryczałcie i pozostałe przychody drugiej osoby nie mogłby być tutaj wzięte pod uwagę (naszego pieska nie musieliśmy doliczać i o nim wspominać :).

- Ostatnia rubryka to okres spłaty, więc my wprowadziliśmy 25 lat (co daj w sumie 25×12 miesięcy czyli 300 rat). I po kliknięciu „Oblicz” zauważyliśmy naszą symulacyjną zdolność kredytową (ona oczywiście jest dokładniej weryfikowana przez bank w momencie składania wniosku kredytowego, tam podajemy więcej informacji, jak koszty utrzymania itp. Ale nie jest tego zbyt dużo).

Złożenie wniosku i pomoc doradcy bezpośrednio w banku

By starać się o kredyt hipoteczny w banku PKO BP wypełniliśmy zwykły wniosek (to nasz link afiliacyjny, więc jeśli i Ty z niego skorzystasz, to tak naprawdę dziękujesz nam za podzielenie się tą całą historią i ukazanie Ci wielu cennych wskazówek. Wypełniając ten wniosek z naszego linku w żaden sposób nic nie tracisz i uzyskujesz kredyt na takich samych warunkach).

Dzięki temu mogła się z nami skontaktować Pani z banku w najbliższym oddziale. Dzięki temu zajęła się ona naszą sprawą, skontaktowała się telefonicznie z nami tego samego dnia. Przekazaliśmy jej informację o tym, jaki kredyt nasz interesuje, jaka wysokość i rata oraz okres spłaty. Poza tym wymieniliśmy się adresami email. Dzięki temu była ona w stanie uzyskać od nas wszelkie inne wymagane informacje. A to pozwoliło jej dokładnie sprawdzić naszą zdolność kredytową w tym banku. A zarazem bardzo szybko podzielić się tymi informacjami. Po kilku dniach wiedzieliśmy, jaką mamy zdolność kredytową i uznaliśmy, że nie będziemy wnioskować o maksymalną kwotę kredytu, lecz 20 tysięcy mniej. Ale poza środkami na zakup nieruchomości uwzględniliśmy w kredycie też dodatkowe 20 tysięcy na remont mieszkania (wiem, mało, ale większość prac udało się zrobić samodzielnie bądź z pomocą krewnych i przyjaciół. A pozostały remont realizujemy na podstawie oszczędności uzyskiwanych z aktualnych przychodów).

Dlaczego wybraliśmy kredyt mieszkaniowy w PKO BP?

Bo byli oni najbardziej pozytywnie nastawieni na przychody uzyskiwanie z ryczałtu. Wystarczały im już przychody po roku prowadzenia działalności gospodarczej (ostatnie 12 miesięcy). A większość innych banków wymagała by firma istniała minimum 2 lata.

Dodatkowo PKO BP obliczając zdolność kredytową uwzględniając przychody z ryczałtu uwzględniał ich wysoki poziom (blisko 80% przychodów z prowadzonej działalności, a pewne banki uwzględniają tylko 30-40% przychodów z ryczałtu i to mimo tego, że koszty prowadzenia firmy są niskie).

Kolejna zaleta do specjaliści w od kredytów hipotecznych w tym banku (my byliśmy zachwyceni naszą Panią Agnieszką). Poprowadziła nas przez całą drogę, od starania się o kredyt, po zebranie wszystkich dokumentów i wypłatę kredytu. Po sprawdzeniu umowy przedwstępnej przekazali wszystkie wymagane dokumenty do notariusza (w celu poprawnej finalizacji całej transakcji). Dzięki temu notariusz wypełnił nam te dokumenty (poza stworzeniem całego aktu notarialnego). I te dokumenty pozwoliły banku uruchomić nasz kredyt. Po dostarczeniu tych dokumentów do wypłaty kredytu czekaliśmy tylko 2 dni robocze, więc byliśmy zachwyceni, że udało się tak szybko (w piątek dostarczyliśmy dokumenty i dokonaliśmy wpłaty pozostałej części wkładu własnego). A już w poniedziałek kredyt został wypłacony, a środki dostarczone do właściciela (a także i środki do nas na dodatkowy remont, na który się zdecydowaliśmy).

Czy musisz skorzystać z pomocy doradcy kredytowego?

Nasza historia z doradcami kredytowymi: My nie skorzystaliśmy z pomocy doradcy kredytowego. Mieliśmy kontakt z kilkoma doradcami. Zostali nam poleceni i mieli ustalić, gdzie moglibyśmy uzyskać największą szansę na kredyt hipoteczny. Natomiast w naszym przypadku dokładnie wiedzieliśmy, że mamy szansę na kredyt tylko w 1 banku (który pozytywnie patrzył na przychody z ryczałtu i to już po 12 miesiącach). Uznaliśmy więc, że samodzielnie skontaktujemy się z oddziałem banku. Wypełniliśmy wniosek o zapytanie kredytowe i następnie Pani z banku skontaktowała się z nami, aby przedstawić nam ofertę i by dalej dbać o nas w całym postępowaniu kredytowym. Taki doradca kredytowy nie musi nas nic kosztować. I czasami może nam pomóc, jeśli jesteśmy całkowicie zieloni w papierach bądź nie chcemy się tym zajmować.

Ale i Pani z banku wszystko nam doradziła, więc my nie odczuliśmy żadnej straty. Poza tym często poleceni przez biuro nieruchomości doradcy nie znajdują się w pobliżu naszego miejsca zamieszkania. Mogą znajdować się na drugim końcu Polski. Tak było w przypadku doradcy, które poleciło nam biuro nieruchomości, z którego pomocy my skorzystaliśmy. Posiadali doradcę na północy Polski i zawierał z klientami współpracę online a czasami przyjeżdzał na podpisywanie najważniejszych dokumentów. Nam nie chciało się bawić w kserowanie ważnych dla nas dokumentów i przesyłanie tego wszystkiego pocztą (uważamy, że nie jest to w pełni bezpieczne rozwiązanie). Uznaliśmy więc, że współpraca bezpośrednio ze sprawdzonym bankiem, gdzie mamy największe szanse na kredyt, będzie nas nas najbardziej korzystna.

Zakup mieszkania przez biuro nieruchomości czy prywatnie

Wielu z nas, stojąc przed wyborem oferty kredytowej, zastanawia się, czy konieczne jest skorzystanie z pomocy doradcy kredytowego. Odpowiedź brzmi: niekoniecznie. Samodzielne poszukiwanie kredytu może być równie skuteczne, a nawet bardziej korzystne pod względem bezpieczeństwa i kontroli nad procesem.

Dzięki szerokiemu dostępowi do informacji, porównywarek internetowych i stron banków, każdy z nas może znaleźć odpowiednią ofertę kredytową. Wysłanie dokumentów do kilku banków pozwala na uzyskanie różnych propozycji, co zwiększa szansę na wybór najkorzystniejszej opcji. Dodatkowo, taki sposób działania umożliwia bezpośredni kontakt z bankiem i eliminuje ryzyko nieporozumień, które czasem mogą wynikać z pośrednictwa doradców.

Oczywiście, są sytuacje, w których doradca kredytowy może być pomocny. Jeśli znasz zaufaną osobę w tej branży, z którą łatwo wymienisz niezbędne dokumenty, umowy i upoważnienia, współpraca z takim specjalistą może okazać się wygodna. Taka relacja oparta na zaufaniu pozwala na uproszczenie formalności, szczególnie jeśli samodzielne poruszanie się w tematyce kredytowej wydaje się zbyt skomplikowane.

Ostatecznie decyzja należy do Ciebie. Czy postawisz na samodzielność, czy skorzystasz z pomocy doradcy, kluczowe jest dokładne zapoznanie się z warunkami kredytu i wybranie opcji najlepiej dopasowanej do Twoich potrzeb. To Twój kredyt i Twoja odpowiedzialność – warto podejść do tematu z pełną świadomością.

Nasza historia z biurem nieruchomości:

Nie znaliśmy się na całej dokumentacji związanej z zakupem nieruchomości, wszelkich przepisach. A nie chcieliśmy tutaj ryzykować, bo to za duża stawka. Słyszeliśmy historię, jak ktoś próbował kupić mieszkanie prosto od właściciela, a okazało się po całej transakcji, że ktoś jednak jeszcze jest zameldowany na daną nieruchomość i jest problem bądź są pewne błędy występują w księdze wieczystej itp. To skłoniło nas do tego, aby wybierać tylko takie mieszkania, które są przedstawione przez najlepsze biura nieruchomości w naszej okolicy. Na każdym etapie byliśmy w kontakcie z biurem nieruchomościi prowadzeni krok po kroku (gdy chcieliśmy obejrzeć mieszkanie – i to kilka razy, gdy posiadaliśmy pytania, gdy zawieraliśmy umowę rezerwacyjną, gdy zawieraliśmy umowę przedwstępną aby też starać się o kredyt w banku, podczas przygotowania do wizyty u notariusza i także później). Zawsze otrzymywaliśmy od nich pomoc i to było dla nas wyjątkowe. Całą transkację doradzili, aby załatwić przez sprawdzonego notariusza (i nie polecali jakiegoś tam swojego, ale w najbliższej okolicy, aby było nam łatwo dotrzeć. I Pani notariusz również okazała się super, wszystko mogła dokładnie sprawdzić, uzyskać od nas wszelkie dokumenty z banku dotyczące kredytu i mieszkania, wszelkie dokumenty z biura nieruchomości. A to pozwoliło jej następnie wszystko zweryfikować, potwierdzić i załatwić wszelkie sprawy w sądzie, aby była tam też wprowadzona zmiana na temat nowego właściciela mieszkania itp.

Za biuro nieruchomości opłatę dokonaliśmy dopiero po uruchomieniu kredytu. Taki był warunek, który był już ustalony podczas podpisywania umowy rezerwacyjnej i przedwstępnej (najpierw umowa rezerwacyjna, dzięki czemu my zaklepaliśmy daną nieruchomość i nie mogli jej dalej oferować innym. Gdybyśmy nie uzyskali kredytu, to nie musieliśmy płacić za całą pomoc tego biura, więc ta sytuacja wydała się dla nas jak najbardziej sprawiedliwa. My zapłaciliśmy dla biura nieruchomości 2% wartości nieruchomości, co u nas wyniosło blisko 8 tysięcy zł. Biuro to dodatkowo od sprzedawcy nieruchomości otrzymali dodatkowe 2%, więc w sumie na całej transakcji zarobili 4% wartości nieruchomości. Sporo, ale liczył się dla nas spokój, że kupujemy bezpieczną nieruchomość, której historia i wszelkie papiery, księga wieczysta itp. zostały dokładnie sprawdzone. I byliśmy przez biuro prowadzeni krok po kroku, co również było dla nas ważne. Gdy mieliśmy pewne pytania, to zawsze uzyskaliśmy odpowiedź. I wiele dokumentów, np. do banku czy do notariusza, takie biuro nieruchomości było w stanie dostarczyć. Także biuro nieruchomości pomagało nam w przygotowaniu „Protokołu Zdawczo-Odbiorczego” (co polegało na spisaniu liczników za wodę, prad itp.). Na tej podstawie byliśmy w stanie przepisać później na siebie licznik prądu. A zarazem wyjaśnić wszelkie płatności za to mieszkanie ze spółdzielnią mieszkaniową.

Kredyt hipoteczny – jak go uzyskać?

Kredyt hipoteczny to jedyny sposób dla wielu na zakup nieruchomości. W końcu mało kto z nas ma kilkaset tysięcy złotych oszczędności, aby móc kupić dom bądź mieszkanie. Stąd też warto wiedzieć jak uzyskać kredyt hipoteczny, gdyż przydaje się to, aby usprawnić cały proces. Na wysokość kwoty, którą możemy dostać wpływa nasza zdolność kredytowa, czyli wysokość zarobków, sposób zatrudnienia, liczba osób na utrzymaniu czy miesięczne wydatki. Dużo łatwiej jest uzyskać kredyt, jeśli jest się w związku małżeńskim.

Uzyskanie kredytu hipotecznego wiąże się z koniecznością odwiedzenia banku. O ile kredyt na mniejszą kwotę możemy uzyskać bez wychodzenia z domu, tak kredyt hipoteczny wymaga odwiedzenia banku. W końcu pożyczamy dość dużą kwotę, co wiąże się z dużym ryzykiem dla banku. Kredyt hipoteczny możemy uzyskać na konkretną nieruchomość, jeśli już jakąś znajdziemy. W ten sposób będziemy wiedzieć ile konkretnie potrzebujemy na zakup nieruchomości, a także jej wykończenie. Dzięki temu pożyczymy dokładnie tyle ile potrzebujemy i będziemy mieć pewność, że nie zabraknie nam środków. Kredyt możemy również wziąć, jeśli nie mamy wybranej konkretnej nieruchomości. Dzięki temu wiedząc ile dostaniemy, możemy wybrać odpowiednią dla nas nieruchomość. Na wysokość przyznanej nam kwoty wpływa zdolność kredytowa, którą banki liczą w podobny sposób.

Na zdolność kredytową wpływa między innymi forma zatrudnienia, a najlepiej banki patrzą na umowę o pracę. Niemniej jednak posiadanie umowy zlecenie czy o dzieło, która regularnie jest przedłużana również umożliwia wzięcie kredytu, gdyż jest traktowana jako umowa o pracę. Najgorzej mają osoby prowadzące własną firmę, gdyż konieczne jest jej prowadzenie przez ponad rok, a także uzyskiwanie regularnego dochodu, co nie zawsze jest łatwe. Bowiem prowadząc własną firmę raz zarabia się więcej, a raz mniej. Stąd też jako dochód brana jest średnia miesięczna wypłata z danego okresu, np. 12 miesięcy. Miesięczne wydatki gospodarstwa domowego również są ważne, gdyż wpływają na zdolność kredytową. Zazwyczaj banki przyjmują średnią stawkę wydatków np. 1200 zł na dorosłego i 600 zł na dziecko, niemniej jednak każdy z banków ma inne stawki. Zatem singiel zarabiający 3000 zł, ma tak naprawdę dochód 1800 zł i to ta stawka brana jest pod uwagę w wyliczeniu zdolności kredytowej. Do tego odejmuje się stałe wydatki takie jak np. Internet, telewizja czy inne. Pozostała kwota wpływa na wysokość kwoty, którą możemy pożyczyć.

Wzięcie kredytu wiąże się ze złożeniem wniosku do banku na konkretną kwotę. Lepiej jest wnioskować o niższą kwotę, gdyż wiązać się to będzie z uzyskaniem pozytywnej oceny zdolności kredytowej. Jeśli wnioskujemy o zbyt dużą kwotę, z pewnością otrzymany negatywną decyzję kredytową. Warto mieć na uwadze to, że aktualne koszty życia stają się coraz droższe, stąd też banki bardziej restrykcyjne patrzą na ludzi zaciągających kredyty. Kredyt hipoteczny ze stałym oprocentowaniem daje nam bezpieczeństwo związane z tym, że rata nie wzrośnie przez pewien okres czasu. Niemniej jednak kiedy sytuacja z inflacją uspokoi się bądź zacznie się poprawiać, raty ze zmienna stopą procentową będą bardziej opłacalne. Warto wziąć pod uwagę to ile aktualnie zarabiamy i czy możemy liczyć na podwyżkę w przyszłości. Jeśli tak jest, bardziej opłacalny może być kredyt ze zmienną stopą procentową.

Jak wygląda proces uzyskania kredytu hipotecznego?

Kredyt hipoteczny to jeden z produktów finansowych banków, który wymaga szczególnej uwagi i planowania, gdyż możemy pożyczyć większą sumę pieniędzy, którą będziemy spłacać nawet przez 20-30 lat. Oprocentowanie kredytu hipotecznego jest z reguły niższe niż w przypadku innych kredytów, ale należy pamiętać, że decyzja o jego zaciągnięciu powinna być dobrze przemyślana.

Aby dokonać świadomego wyboru kredytu hipotecznego i odpowiednio zaplanować swoje finanse, warto poznać szczegóły dotyczące tego rodzaju kredytu i zrozumieć cały proces. Należy pamiętać, że brak odpowiedniego przygotowania może prowadzić do gorszych warunków umowy kredytowej lub opóźnień w jej zawarciu. Proces ubiegania się o kredyt hipoteczny można podzielić na trzy etapy, a pierwszy z nich to okres przed złożeniem formalnego wniosku o kredyt. W tym czasie warto oszacować swój budżet i zdolność kredytową, poszukać odpowiedniej nieruchomości i porównać oferty różnych banków.

Drugi etap to formalne złożenie wniosku o kredyt. Po wybraniu konkretnej nieruchomości należy złożyć wniosek i dostarczyć niezbędne dokumenty. To pozwoli bankowi ocenić naszą zdolność kredytową i podjąć decyzję o udzieleniu kredytu. Trzeci etap to otrzymanie decyzji kredytowej i finalizacja procesu. Po złożeniu wniosku o kredyt otrzymamy decyzję wstępną, która wymaga jeszcze kilku formalności. Dopiero po otrzymaniu oficjalnej decyzji kredytowej będziemy mogli uzyskać finansowanie.

Warto pamiętać, że uzyskanie kredytu hipotecznego może być trudniejsze dla osób z umowami o pracę na czas określony lub dla przedsiębiorców. Niektóre banki preferują bardziej tradycyjne formy zatrudnienia. W takiej sytuacji warto poszukać banku, który jest bardziej elastyczny w tym zakresie.

Czy warto kupić mieszkanie / dom lub budować nieruchomość?

Wysoka inflacja sprawia, że coraz więcej osób zastanawia się nad tym, czy warto kupić mieszkanie. W najbliższym czasie raty kredytów mogą wzrosnąć. Inflacja sprawia, że nie tylko raty kredytu rosną, ale również życie staje się coraz droższe. Dlatego też musimy zastanowić się czy będziemy w stanie spłacać zobowiązanie.

Jeśli jesteśmy w związku, to łatwiej jest nam podjąć decyzję o kupnie mieszkania. W końcu wspólnie będziemy pracować, żeby spłacać zobowiązanie. Związek daje nam pewnego rodzaju stabilizację. W razie ewentualnej utraty pracy przez jednego z partnerów, pensja drugiej osoby może wystarczyć do momentu znalezienia nowej posady. Zatem bycie w związku małżeńskim może przemawiać za kupnem mieszkania. W ten sposób zabezpieczymy przyszłość naszych dzieci. Dlatego też tak wiele par z dziećmi decyduje się właśnie na zakup mieszkania. Własna nieruchomość daje nam pewność, że możemy w niej mieszkać. W przypadku wynajmu nie mamy pewności, że wynajmujący będzie chciał przedłużyć umowę. To z kolei będzie wiązało się z koniecznością szukania nowego mieszkania.

W ostatnim czasie ceny mieszkań poszybowały w górę. Ma to związek z dużym popytem, który mogliśmy obserwować w ciągu kilku ostatnich lat. Atrakcyjne oprocentowanie sprawiało, że wielu z nas mogło sobie pozwolić na kupno mieszkania nawet przy rosnących cenach nieruchomości. Obecnie jednak sporo z tych osób ma problemy z rosnącymi ratami. W najbliższym czasie ceny mieszkań powinny ustabilizować się na obecnym poziomie. Mogą pojawić się nieznaczne podwyżki, jednak wciąż będzie można kupić mieszkanie w dobrej cenie np. na obrzeżach miasta. Możemy także zdecydować się na kredyt hipoteczny ze stałym oprocentowaniem. Pozwala nam to być spokojnym przez kilka lat, gdyż w tym czasie raty kredytów nie wzrosną. Najczęściej banki oferują stałe oprocentowanie na pięć lat, chociaż pojawia się coraz więcej ofert z dziesięcioletnią gwarancją stałego oprocentowania. Po tym czasie oprocentowanie będzie wyliczone na nowo. Może być zatem mniejsze bądź większe.

Warto kupić mieszkanie kiedy mamy pewną pracę. Umowa o pracę na czas nieokreślony pozwala nam czuć się w miarę pewnie. W końcu mamy okres wypowiedzenia, który zazwyczaj trwa trzy miesiące. To wystarczający czas na znalezienie nowej pracy, jeśli stracilibyśmy obecną. Zanim zdecydujemy się na kredyt hipoteczny warto nieco zaoszczędzić. Oszczędności przydadzą się zarówno kiedy wzrosną raty kredytu, jak i w rozwoju kariery zawodowej. Możemy np. zacząć prowadzić działalność gospodarczą jako dodatek do pracy na etacie. Pozwoli nam to na wcześniejszą spłatę kredytu, co będzie się wiązało z mniejszymi kosztami. Oszczędności przydadzą się także w nagłych wypadkach, w których potrzebne nam będą pieniądze.

Kupno czy wynajem mieszkania – co będzie lepsze w tych niepewnych czasach?

Planujesz zakup bądź wynajem mieszkania i nie wiesz co wybrać? Czy obecnie opłaca się kupować nieruchomość? Czy ceny mieszkań spadną? Może lepiej jest wynająć mieszkanie? Odpowiedzi na te i inne pytania dotyczące nieruchomości poznasz w tym artykule.

Wyprowadzka od rodziców to ważny moment w życiu każdego z nas. W końcu będziesz mógł żyć tak jak chcesz i robić co chcesz. Jednak wyprowadzka wcale nie jest taka kolorowa. Nie każdy może sobie pozwolić na zakup nieruchomości, ze względu na zdolność kredytową. Dodatkowo ceny wynajmu mieszkań wcale nie są takie niskie, a każdy z nas marzy o własnym mieszkaniu. Na wynajem pokoju najczęściej decydują się studenci. Jednak większość osób woli wynająć kawalerkę bądź małe mieszkanie, w którym będą mieszkać sami bądź z partnerką czy partnerem.

Czy ceny mieszkań spadną?

To pytanie zadaje sobie wiele osób, jednak nic na to nie wskazuje. Ceny nieruchomości stale rosną już od kilkunastu lat. Jednak to w ciągu ostatnich kilku lat można było zaobserwować największe wzrostu cen nieruchomości. Wpływa na to między innymi wzrost cen gruntów, materiałów budowlanych czy robocizny.

Według wielu ekspertów z branży nieruchomości ceny mieszkań prawdopodobnie zostaną na obecnych poziomie. Możliwy jest nieduży wzrost bądź spadek cen, jednak zależeć to będzie między innymi od inflacji. Zatem musisz liczyć się z tym, że zwlekając z kupnem mieszkania za kilka lat może być to znacznie większy wydatek.

Co wybrać – kupno czy wynajem?

W wyborze musisz się kierować zarówno swoją obecna sytuacją, jak i tym co może się wydarzyć w przyszłości. Jeśli masz pewny zawód taki jak służby mundurowe, praca w służbie zdrowia, nauczyciel czy własna firma, to kupno mieszkania może być dobrą inwestycją. W końcu nieruchomość ta posłuży ci już do końca życia, jeśli będziesz chciał w niej mieszkać. Będziesz mógł także sprzedać mieszkanie w dowolnym momencie i kupić większe bądź dom. Jest zatem wiele opcji, które sprawiają, że tak dużo osób decyduje się na zakup mieszkania mimo obecnej sytuacji. Możesz także wynająć mieszkanie, co stanie się twoim dodatkowym źródłem dochodu.

Wielu młodych ludzi decyduje się na wynajęcie mieszkania nawet, jeśli sporo zarabiają i mogliby sobie pozwolić na kredyt hipoteczny. Często odkładają oni kupno własnej nieruchomości w czasie licząc na spadek cen bądź znalezienie partnera, z którym wspólnie mogliby kupić mieszkanie czy dom. Przez kilka lat wynajmując mieszkanie tracisz nawet kilkadziesiąt tysięcy złotych. Pieniądze te mógłbyś przeznaczyć na spłatę rat kredytu za własne mieszkanie. To jest właśnie jeden z głównych plusów zakupu własnej nieruchomości. W końcu nie ma różnicy to, czy płacisz najemcy co miesiąc określoną kwotę czy będziesz spłacał swój kredyt. Jeśli stać cię na wynajem nieruchomości, to stać cię również na jej kupno. Wysokość rat kredytu jest podobna do cen wynajmu mieszkań.

Wynajem mieszkania będzie dobry dla osób młodych, świeżo po szkole. W tej sytuacji nie ma szans na dostanie kredytu hipotecznego, gdyż z reguły minimum to przepracowanie 12 miesięcy. Wynajem będzie lepszą opcją, jeśli planujesz przeprowadzkę do innego miasta czy za granicę. To także dobra opcja na wspólne mieszkanie z osobą, z którą jesteśmy krótko w związku. W ten sposób można żyć wspólnie we własnych czterech ścianach bez konieczności zadłużania się na kilkadziesiąt lat. Wynajem mieszkanie to dobra opcja, abyś mógł zobaczyć gdzie czujesz się dobrze. W ten sposób kiedy będziesz chciał kupić własne mieszkanie, wybierzesz to, w którym będziesz czuł się dobrze. Mowa tutaj o wielkości, a także lokalizacji nieruchomości.

Dlaczego nie warto zwlekać z zakupem nieruchomości?

Zakup nieruchomości w obecnych czasach jest coraz trudniejszy ze względu na rosnącą inflację, która powoduje wzrost stóp procentowych. Przez to mniej osób może sobie pozwolić na zaciągnięcie kredytu hipotecznego. W ostatnim czasie obserwujemy wzrost inflacji z miesiąca na miesiąc, a według wielu prognoz tendencja wzrostowa może utrzymać się jeszcze jakiś czas. Zatem im dłużej czekasz z zakupem nieruchomości tym więcej na tym tracisz.

Jeśli marzysz o własnych czterech ścianach, nie odkładaj kupna nieruchomości. Zacznij działać jak najszybciej, gdyż za jakiś czas możesz nie mieć możliwości kupna takiego mieszkania jakie byś chciał. Rosnące stopy procentowe są powiązane z rosnącą inflacją, a co za tym idzie maleje zdolność kredytowa wielu osób. Zdolność kredytowa wyliczana jest przez banki na podstawie dochodów gospodarstwa domowego, jednak inflacja odgrywa ważną rolę w obliczeniach. Bowiem banki przyjmują konkretną kwotę, która jest potrzebna na przeżycie dla osoby dorosłej i dla dziecka. I na tej podstawie wyliczają zdolność kredytową, poprzez odjęcie kosztów życia od dochodu netto, czyli tego na rękę. Jeśli przyjmiemy, że dorosła osób potrzebuje 1200 złotych na przeżycie, a dziecko 600, to koszt życia małżeństwa z jednym dzieckiem wynosi 3000 złotych. Jeśli dochód takiego gospodarstwa domowego wyniesie 6000 złotych, to maksymalnie połowa z tego może zostać przeznaczona na spłatę kredytu. Tak właśnie banki wyliczają zdolność kredytową.

Wraz z rosnącą inflacją rosną nie tylko raty kredytów, ale również koszty życia. Co wpływa na znaczne obniżenie zdolności kredytowej. Zatem jeśli obecnie możesz sobie pozwolić na zaciągnięcie kredytu na mieszkanie o powierzchni 60 metrów kwadratowych, to za kilka miesięcy będzie cię stać jedynie na mniejszy metraż. Zatem jeśli masz w miarę stabilne zatrudnienie, najlepiej na podstawie umowy o pracę, możesz śmiało kupować nieruchomość. Umowa o pracę jest dobrze postrzegana przez banki, a także jest dla ciebie dużo bezpieczniejsza. Umowę zlecenie można zerwać w każdej chwili. Z kolei w przypadku umowy o pracę obowiązuje okres wypowiedzenia, który z reguły wynosi kilka miesięcy. To czas, w którym bez problemu znajdziesz nową pracę.

Nieruchomość to inwestycja, z czego nie wszyscy sobie zdają sprawę. Posiadając własne mieszkanie możesz w przyszłości wynajmować je i kupić sobie większe bądź po prostu je sprzedać (gdy będzie taka konieczność). Wiele osób kupuje kilka mniejszych mieszkań. W jednym można mieszkać, a resztę wynająć czerpiąc tym samym zyski. Nieruchomość to zabezpieczenie dla banku, co przyda się, jeśli w przyszłości planujesz kupno większego mieszkania bądź domu. Mieszkanie na swoim jest dobre dla osób, które chcą się ustatkować. Dzięki temu masz spokój, gdyż nie musisz się martwić czy najemca przedłuży ci umowę najmu. Własne mieszkanie możesz urządzić po swojemu. W wynajętym rzadko kiedy coś zmieniamy, gdyż nie opłaca się robić remontu na rok czy dwa lata. Pamiętaj, że nawet gdy mieszkania stanieją nic nie stracisz na inwestycji. Zakładając, że mieszkania w ciągu kilku lat stanieją, wciąż będziesz mógł sprzedać swoje z zyskiem.

Dlaczego warto kupić mieszkanie i jak to zrobić z głową?

Chcesz wiedzieć dlaczego warto kupić mieszkanie w czasach wysokiej inflacji? W tym artykule znajdziesz odpowiedzi na wiele pytań dotyczących zakupu na nieruchomości.

W obecnych czasach wiele osób zastanawia się czy warto kupić mieszkanie. Jeśli ty też jesteś tą osobą, to ten artykuł jest dla ciebie. Co prawda nie da się jednoznacznie odpowiedzieć na to pytanie, gdyż wszystko zależy od twojej sytuacji. Musisz wziąć pod uwagę swoja obecna sytuację życiową i zawodową, dzięki czemu będziesz wiedział czy stać cię na zakup własnej nieruchomości.

Dlaczego warto kupić mieszkanie?

Własne mieszkanie to wiele korzyści, jednak jest to również spory wydatek. Posiadając swoją nieruchomość, nawet dwupokojowe mieszkanie będziesz w stanie w przyszłości dostać większy kredyt, np. na zakup większego mieszkania bądź domu. Dlatego też wielu młodych ludzi decyduje się na zakup dwupokojowego mieszkania. Posiadając własne mieszkanie wcale nie musisz w nim mieszkać. Możesz wynajmować lokal, a pieniądze z czynszu przeznaczysz na spłatę kredytu. W ten sposób nie będziesz musiał przejmować się dużymi ratami hipoteki, gdyż najemcy będą spłacać ją za ciebie. Ze znalezieniem najemcy raczej nie będzie problemu, gdyż w wielu miejscowościach jest więcej chętnych niż dostępnych lokali.

Zakup nieruchomości na własny użytek to również dobry pomysł, nawet w czasach wysokiej inflacji. Rosnące stopy procentowe sprawiają, że coraz mniej osób może sobie pozwolić na kredyt hipoteczny. Wiele osób jest zmuszona kupić znacznie mniejszą nieruchomość, w obawie o to, że nie będą w stanie spłacać wyższych rat. Niemniej jednak zwróć uwagę na swoją sytuację finansową. Jeśli masz stabilną pracę i jesteś w związku, spokojnie poradzisz sobie ze spłatą rat kredytowych. Obecnie coraz więcej banków oferuje kredyty ze stałym oprocentowaniem. Jest to zabezpieczenie na kilka lat, gdyż przez ten czas masz pewność, że twoje raty nie wzrosną.

Kupno mieszkania ma duży plus nad wynajmem, gdyż będziesz spłacał swój kredyt, a nie czyjś. Mieszkania na wynajem oferowane są w dużej mierze przez inwestorów, którzy kupują je na kredyt, a pieniądze najemców przeznaczają na spłatę rat. Kupując własne mieszkanie będziesz spłacał raty za swoją nieruchomość. Po 20-30 latach mieszkanie będzie twoją własnością. dodatkowo w każdej chwili będziesz mógł sprzedać mieszkanie i spłacić kredyt. Jeśli ceny nieruchomości utrzymają się na obecnym poziomie bądź nieco wzrosną, to jeszcze na tym zarobisz. Pamiętaj też, że im wcześniej weźmiesz kredyt i kupisz mieszkanie, tym szybciej będzie ono twoją własnością.

Jak kupić mieszkanie w korzystnej cenie?

Kiedy zdecydujesz się na zakup mieszkania zacznij przeglądać oferty w internecie. Najkorzystniejsze są mieszkania z rynku wtórnego, bądź te, które dopiero mają powstać. Mieszkanie w przedsprzedaży można kupić dużo taniej niż to, które jest już wybudowane. Jeśli chcesz zaoszczędzić wybierz dzielnicę miasta oddaloną od centrum. Im dalej tym cena za metr kwadratowy będzie niższa.

Tak naprawdę mieszkanie na obrzeżach miasta ma wiele plusów. Z reguły osiedla bloków są dobrze połączone z drogami dojazdowymi do centrum miasta, co ułatwia dojazd do pracy czy szkoły. Na większych osiedlach budowane są także lokale usługowe, zatem do sklepu również będziesz miał blisko.

6 praktycznych porad, jak znaleźć wymarzone mieszkanie

Jeśli zdecydowałeś się na zakup mieszkania, zapoznaj się z sześcioma praktycznymi wskazówkami, które pomogą Ci znaleźć idealne lokum. Ich przemyślenie ułatwi Ci podjęcie świadomej decyzji i pozwoli w pełni cieszyć się nowym domem.

Zakup mieszkania to poważna decyzja, wymagająca solidnych przygotowań. Warto wcześniej przygotować się do poszukiwań swojego wymarzonego lokum, analizując swoje potrzeby, oczekiwania i możliwości. Dzięki temu skrócisz czas poszukiwań i unikniesz oglądania ofert, które nie spełniają Twoich wymagań.

- Budżet – Oceń swoje finanse i określ, jaką kwotę możesz przeznaczyć na zakup mieszkania.

- Finansowanie – decyduj, czy wykorzystasz własne oszczędności, środki ze sprzedaży aktualnej nieruchomości, czy też weźmiesz kredyt hipoteczny.

- Lokalizacja – Wybierz miasto i dzielnicę, które Cię interesują. Ważne są również sąsiedztwo parku, szkół, przedszkoli, szybki dojazd do centrum, ruchliwość otoczenia oraz wiek budynku.

- Parametry mieszkania – Określ powierzchnię, liczbę pokoi, rodzaj zabudowy, kwestię balkonu oraz piętro, na którym chcesz mieszkać.

- Stan mieszkania – Zastanów się, czy szukasz mieszkania gotowego do zamieszkania, czy wolisz lokum do samodzielnego wyremontowania według własnych preferencji.

- Sposób poszukiwań – Zdecyduj, czy chcesz szukać mieszkania samodzielnie, czy z pomocą agenta nieruchomości, który znajdzie odpowiednie oferty i będzie czuwał nad całą transakcją.

Kupno wymarzonego mieszkania może być wyzwaniem, dlatego warto być dobrze przygotowanym. Dotyczy to szczególnie finansowania. Jeśli korzystasz z kredytu, sprawdź swoją zdolność kredytową, aby wiedzieć, jaką kwotę możesz pożyczyć od banku. To pomoże zawęzić obszar poszukiwań. W przypadku, gdy zakup nowego mieszkania wymaga najpierw sprzedaży obecnego, skorzystaj z usług profesjonalnej agencji nieruchomości, aby sprawnie przejść przez ten proces.

Znajomość procesu zakupu mieszkania znacznie ułatwi Ci całe przedsięwzięcie. Skorzystaj z pomocy specjalistów z agencji nieruchomości, aby zaoszczędzić czas i uniknąć problemów finansowych.

Jakie czynniki mają wpływ na wzrost cen nieruchomości?

Dlaczego ceny nieruchomości nieustannie idą w górę? Jest to temat wielowymiarowy, który ma wpływ na każdego z nas. Globalny wzrost wartości mieszkań jest efektem wielu czynników, które różnią się w zależności od kontekstu. Aby lepiej zrozumieć ten trend, przyjrzyjmy się kluczowym przyczynom, biorąc pod uwagę zarówno globalne, jak i lokalne uwarunkowania ekonomiczne. Zrozumienie mechanizmów rynku nieruchomości jest cenne, gdyż pozwala na podejmowanie bardziej przemyślanych decyzji inwestycyjnych.

1. Wpływ polityki pieniężnej i stóp procentowych – Jednym z głównych czynników wpływających na wzrost cen nieruchomości są niskie stopy procentowe. Sprzyjają one zaciąganiu korzystniejszych kredytów hipotecznych, co zwiększa zapotrzebowanie na nieruchomości. Gdy jednak banki centralne zaczynają podnosić stopy, koszt kredytów wzrasta, co może przyczynić się do stabilizacji rynku. Polityka pieniężna bezpośrednio wpływa na dostępność finansowania i ceny domów.

Warto też wspomnieć, że wyższe stopy procentowe mogą obciążać osoby z już zaciągniętymi kredytami hipotecznymi. Wzrost rat kredytowych może ograniczać zdolność kredytową nowych nabywców, co może zmniejszać liczbę transakcji lub nawet obniżać ceny w pewnych segmentach rynku.

2. Zmiany demograficzne i urbanizacja – Inną przyczyną wzrostu cen mieszkań są zmiany demograficzne. Zwiększająca się liczba mieszkańców, szczególnie w obszarach miejskich, prowadzi do rosnącego zapotrzebowania na mieszkania. Urbanizacja i migracje do większych miast w poszukiwaniu lepszych możliwości pracy i edukacji dodatkowo napędzają ten trend. Dynamiczny rozwój miast i zmiany w rozmieszczeniu ludności mają znaczący wpływ na rynek nieruchomości. Różnice w cenach podobnych mieszkań w różnych miastach są tego dowodem. Analiza warunków panujących na większych rynkach, na przykład poprzez monitorowanie bieżących ofert sprzedaży mieszkań w Warszawie, może pomóc w lepszym zrozumieniu sytuacji.

3. Ograniczona podaż i koszty budowy – Wiele miast zmaga się z brakiem terenów pod nowe inwestycje lub z surowymi przepisami urbanistycznymi, co hamuje rozwój nowych projektów mieszkaniowych. Do tego dochodzą rosnące koszty materiałów budowlanych i pracy. Te wzrosty kosztów budowy bezpośrednio przekładają się na wyższe ceny mieszkań, szczególnie tych nowych, od deweloperów.

4. Spekulacje i inwestycje na rynku nieruchomości – Nie można pominąć wpływu spekulacji i inwestycji na rynku nieruchomości. Mieszkania są często traktowane jako stabilna inwestycja, zwłaszcza w okresach ekonomicznej niepewności. Zakup nieruchomości w celach inwestycyjnych może prowadzić do sztucznego podnoszenia cen, a w niektórych przypadkach nawet do tworzenia bańki spekulacyjnej.

Czym jest zdolność kredytowa i jak ją obliczyć?

Jeśli zastanawiasz się czym jest zdolność kredytowa i jak ją poprawić, ten artykuł jest dla ciebie. Dowiesz się w nim wszystkiego na temat zdolności kredytowej, co znacznie ułatwia życie.

Remont, naprawa auta czy wymiana sprzętów RTV i AGD to dość duże wydatki, na które nie zawsze możemy sobie pozwolić. Dlatego też banki wychodząc naprzeciw naszym oczekiwaniom regularnie informują nas o aktualnych promocjach i ofertach kredytowych. Jednak do uzyskania kredytu niezbędna jest pozytywna ocena zdolności kredytowej, co jest szczególnie ważne kiedy potrzebujemy większej kwoty. Mniejszą kwotę powinniśmy dostać bez problemu, jeśli jesteśmy klientami danego banku i otrzymujemy regularne wpływy na konto. W przypadku małych kwot pieniądze dostaniemy w ciągu kilkunastu minut, a wszystkie formalności załatwimy online. Jednak kiedy potrzebujemy większej kwoty, wymagana będzie weryfikacja naszej zdolności kredytowej, a także majątku, który może stanowić zabezpieczenie dla banku.

Zdolność kredytowa jest narzędziem stosowanym przez banki w celu ustalenia maksymalnej kwoty, którą możemy dostać. Może być ona wyliczana na różne sposoby, w zależności od kwoty jaką planujemy pożyczyć. W przypadku małych kwot wystarczające są regularne wpływy na rachunek bankowy, dzięki czemu banki na bieżąco ustalają naszą zdolność kredytową i wysyłają nam różnego rodzaju oferty. Oferty te są często dopasowane do oszacowanej zdolności kredytowej. Zatem kiedy dostajemy informacje od banku o nowym kredycie na pewną kwotę, jest duża szansa na to, że dostaniemy kredyt. Dotyczy to jednak ofert z naszego banku, z którego na co dzień korzystamy.

Banki wyliczając zdolność kredytową biorą pod uwagę wiele czynników takich jak średnie miesięczne zarobki, stałe wydatki, a także forma zatrudnienia. Od naszych zarobków odejmuje się średnie stawki które według danego banku są konieczne na przeżycie. Zazwyczaj jest to około 1200 złotych miesięcznie na osobę dorosłą i połowę tej kwoty na dziecko. Zatem jeśli jesteśmy sami z wypłatą netto na poziomie 3000 złotych, to dla banku mamy dochód 1800 zł, gdyż odejmujemy koszty życia. Do tego oczywiście dochodzą stałe wydatki gospodarstwa domowego, takie jak wynajem lokalu, raty kredytów czy pożyczek, a także różnego rodzaju abonamenty. Pozostała kwota jest tą, którą możemy przeznaczyć na spłatę rat. Oznacza to, że dostaniemy kredyt, którego wysokość raty nie przekroczy kwoty naszego dochodu pomniejszonego o koszty. W przypadku kredytu hipotecznego do wyliczenia zdolności kredytowej bierze się pod uwagę również wartość nieruchomości, która stanowi zabezpieczenie dla banku. Zatem nie dostaniemy kredytu na milion złotych, jeśli wartość nieruchomości to tylko połowa tej kwoty.

Kolejnym ważnym aspektem w ocenie naszej zdolności kredytowej jest forma zatrudnienia, a najlepiej postrzegana jest umowa o pracę na czas nieokreślony. Jednak posiadanie umowy zlecenie czy o dzieło, która od dłuższego czasu jest przedłużana jest traktowana jako umowa na czas nieokreślony. W przypadku większych kwot wymagany jest dłuższy staż pracy, a najczęściej jest to 12-18 miesięcy. Prowadzenie własnej firmy również utrudnia wzięcie kredytu, jeśli nasze zarobki nie są stałe. W tym wypadku banki biorą pod uwagę średni dochód z 6-12 miesięcy, jednak wymagany jest odpowiednio długi staż prowadzenia działalności. Jako przedsiębiorcy będziemy musieli dostarczyć również dokumenty potwierdzające terminowe opłacanie składek zdrowotnych, ZUS i podatków. Ma to duże znaczenie w ocenie ryzyka związanego z przyznaniem nam kredytu.

Ostatni, ważny dla banku aspekt to historia kredytowa, czyli terminowe spłacanie rat wcześniejszych zobowiązań. Liczy się również ilość zaciąganych kredytów czy pożyczek w ciągu ostatnich lat, gdyż zbyt częste ich branie negatywnie wpływa na zdolność kredytową, podobnie jak opóźnienia ze spłatą rat. Jeśli prowadzimy firmę to ważne jest terminowe opłacanie składek ZUS, ubezpieczenia zdrowotnego czy podatków. Opóźnienia w opłatach mogą obniżyć nasze szanse na dostanie kredytu.

Jak poprawić zdolność kredytową?

Przede wszystkim, kiedy planujemy w przyszłości kupić swoją nieruchomość, warto pomyśleć o wzięciu kredytu na mniejszą kwotę, co pozytywnie wpływa na zdolność kredytową. Szczególnie ważne jest terminowe spłacanie rat, gdyż ewentualne opóźnienia mogą przekreślić nasze szanse na kredyt, zwłaszcza kiedy staramy się o większą kwotę.

Znalezienie żyranta również podnosi naszą zdolność kredytową, jednak nie jest to takie proste. Żyrant, czyli poręczyciel zobowiązuje się do spłacania naszego zobowiązania, jeśli z jakichś powodów tego nie zrobimy. Jest to duża odpowiedzialność, dlatego mało kto decyduje się na taki krok. Jednak największy wpływ na zdolność kredytową ma wysokość dochodu i stabilność zatrudnienia. Jeśli znajdziemy dodatkową pracę bądź dostaniemy podwyżkę, automatycznie szanse na uzyskanie kredytu rosną. Związek małżeński w znacznym stopniu podnosi zdolność kredytową pod warunkiem, że obie osoby w związku pracują.

Umowa o pracę – dlaczego warto ją mieć?

Umowa o pracę jest pożądaną formą zatrudnienia dla wielu, gdyż stwarza poczucie bezpieczeństwa. Co prawda wypłata w tym wypadku może być nieco niższa niż w przypadku umowy zlecenie, jednak mając umowę o pracę nie możemy zostać zwolnieni z dnia na dzień. Obowiązuje okres wypowiedzenia, który zazwyczaj trwa kilka miesięcy, a jest to wystarczający czas na znalezienie nowej posady. Oczywiście dotyczy to jedynie umowy na czas nieokreślony, jednak zazwyczaj taką właśnie umowę podpisuje się po okresie próbnym. Z kolei umowa zlecenie zazwyczaj jest na pewien okres i nie mamy pewności, że pracodawca ją przedłuży, gdyż nie ma takiego obowiązku.

Umowa o pracę na czas nieokreślony to bezpieczeństwo związane z tym, że pracodawca nie może nas od tak zwolnić. Zwolnienie z dnia na dzień jest możliwe tylko dyscyplinarnie, jednak wymaga to konkretnego powodu. W przeciwnym wypadku obowiązywać będzie okres wypowiedzenia, który zazwyczaj trwa około 3 miesiące, jednak dużo zależy od posady. Dużo zależy również od umowy, gdyż często nie ma okresu wypowiedzenia, jednak w tym wypadku pracodawca wypłaca odprawę, w wysokości kilku miesięcznych pensji. Pozwala to na utrzymanie się w czasie poszukiwań nowej pracy.

Umowa o pracę wiąże się z odprowadzaniem wszystkich składek, co z kolei uprawnia nas do skorzystania z zasiłku dla bezrobotnych kiedy stracimy posadę. Co prawda zasiłek ten nie jest duży, ale rejestracja w urzędzie daje nam również możliwości uzyskania dotacji na założenie własnej firmy. Posiadanie umowy o pracę jest dużo lepiej postrzegane przez banki niż umowa zlecenie, o dzieło czy prowadzenie własnej działalności. W dużym stopniu ułatwia to uzyskanie kredytu, w tym również tego hipotecznego, bez którego większość z nas nie może sobie pozwolić na zakup nieruchomości. Umowa o pracę uprawnia nas również od płatnego urlopu, a także chorobowego, co nie występuje w przypadku umów cywilnoprawnych.

Kiedy warto wybrać konsolidację, a kiedy refinansowanie?

Przy zaciąganiu zobowiązań finansowych, warto uwzględnić możliwość pojawienia się różnorodnych problemów w trakcie spłaty kredytu. Pewne sytuacje są nieprzewidywalne, co banki i instytucje pożyczkowe dobrze rozumieją. Z tego powodu oferują one różnorodne produkty i rozwiązania, które mogą ułatwić spłatę zadłużenia oraz poprawić płynność finansową klienta.

Wśród tych rozwiązań znajdują się konsolidacja i refinansowanie, które choć często mylone, w rzeczywistości znacznie się od siebie różnią i działają na różnych zasadach. Jakie są między nimi różnice i która opcja może być bardziej korzystna?

Konsolidacja i refinansowanie – najważniejsze różnice

Konsolidacja i refinansowanie to popularne opcje dla osób, które borykają się z trudnościami w utrzymaniu płynności finansowej, choć są to odrębne produkty. Kredyt konsolidacyjny pozwala na połączenie kilku zobowiązań, takich jak kredyty konsumenckie, samochodowe czy zadłużenie na kartach kredytowych, w jedno nowe zobowiązanie, z niższą miesięczną ratą, choć zazwyczaj z wydłużonym okresem spłaty.

Dzięki temu klient posiada jedno zobowiązanie, co może uprościć zarządzanie finansami, jednak całkowity koszt kredytu może być wyższy. Z kolei refinansowanie polega na przeniesieniu jednego zobowiązania, na przykład kredytu hipotecznego, do innej instytucji finansowej, w celu uzyskania lepszych warunków. W takim przypadku konieczne może być na przykład ustanowienie nowej hipoteki.

Konsolidacja jest odpowiednia dla osób posiadających co najmniej dwa różne zobowiązania, które można scalić w jedno. Jest to dobre rozwiązanie dla tych, którzy chcą obniżyć miesięczną ratę kosztem wydłużenia okresu spłaty. Refinansowanie natomiast może być korzystne, jeśli istnieje możliwość przeniesienia kredytu na bardziej opłacalne warunki, szczególnie w przypadku kredytów hipotecznych.

Konsolidacja jest idealnym rozwiązaniem dla osób, które posiadają kilka zobowiązań i pragną je scalić, aby ułatwić sobie zarządzanie finansami. Jest to szczególnie korzystne, gdy spłata wielu rat stanowi duże obciążenie dla budżetu domowego. Refinansowanie jest z kolei dobrą opcją dla osób posiadających kredyt hipoteczny, które chcą uzyskać lepsze warunki spłaty niż te, które były dostępne w momencie zaciągania kredytu.

Jak skorzystać z konsolidacji i refinansowania?

Obie te opcje są dostępne zarówno w tradycyjnych bankach, jak i w niektórych firmach pożyczkowych. Aby skorzystać z któregoś z tych produktów, warto porównać oferty różnych instytucji i skontaktować się z doradcą, który pomoże przejść przez proces aplikacji. Wymagane będzie wypełnienie wniosku i dostarczenie odpowiednich dokumentów, po czym bank przeanalizuje naszą sytuację finansową i podejmie decyzję.

Konsolidacja a refinansowanie – którą opcję wybrać?

Decyzja między konsolidacją a refinansowaniem zależy od indywidualnych potrzeb i sytuacji finansowej klienta. W przypadku kredytów hipotecznych refinansowanie może być bardziej opłacalne, natomiast dla osób z wieloma zobowiązaniami, które chcą je scalić, lepszym wyborem może być konsolidacja.

Czym jest RRSO i od czego zależy jego wysokość?

Kiedy mówimy o kredycie w rachunku bieżącym, pożyczce lub karcie kredytowej, często spotykamy się ze skrótem RRSO, wyrażonym w procentach. Nie każdy jednak wie, co oznacza ta liczba. Może ona pomóc w wyborze najlepszej oferty kredytowej, dlatego warto zrozumieć, czym jest RRSO i od czego zależy jego wysokość. Czy niższe RRSO zawsze oznacza tańszy kredyt? Wyjaśniamy to poniżej.

Co to jest RRSO?

RRSO, czyli Rzeczywista Roczna Stopa Oprocentowania, to całkowity koszt kredytu ponoszony przez konsumenta, wyrażony jako wartość procentowa całkowitej kwoty kredytu w skali rocznej. Definicję tę znajdziemy w Ustawie z dnia 12 maja 2011 r. o kredycie konsumenckim. RRSO pomaga porównywać i oceniać różne oferty kredytowe, uwzględniając wszystkie koszty związane z pożyczką, takie jak prowizja, oprocentowanie, odsetki, ubezpieczenie oraz inne opłaty.

Ustawa nakłada na kredytodawców obowiązek podawania wartości RRSO w każdej ofercie kredytowej skierowanej do konsumenta. Informacja ta musi być widoczna i czytelna.

Rzeczywista Roczna Stopa Oprocentowania dotyczy kosztów kredytu w skali roku, a na jej wartość wpływają wszystkie opłaty oraz okres kredytowania. Na przykład, dla pożyczki w wysokości 10 tys. zł z prowizją 2%, oprocentowaniem 8% i innymi kosztami 3 tys. zł, RRSO wyniesie 659,14% przy spłacie w ciągu 3 miesięcy, 118,98% w ciągu roku i 28,46% w ciągu 5 lat.

Im krótszy okres spłaty, tym wyższe RRSO, co jest szczególnie widoczne w przypadku chwilówek. Z kolei dla kredytów hipotecznych, RRSO wynosi zazwyczaj kilka procent. Warto pamiętać, że wyższe RRSO nie zawsze oznacza wyższe koszty kredytu, ponieważ szybsza spłata może prowadzić do niższych odsetek i ewentualnego zwrotu prowizji.

Jak oblicza się RRSO?

RRSO wylicza się na podstawie skomplikowanego wzoru, który uwzględnia wszystkie wypłaty i spłaty kredytu oraz ich terminy. Na szczęście nie musimy wykonywać tych obliczeń samodzielnie, ponieważ dostępne są internetowe kalkulatory RRSO. Wystarczy podać kwotę kredytu, oprocentowanie, okres spłaty, prowizję banku, rodzaj rat oraz inne koszty kredytu.

RRSO a wybór oferty kredytowej

Przy wyborze oferty kredytowej warto zwracać uwagę na RRSO, ponieważ uwzględnia ono wszystkie koszty związane z kredytem. Chociaż oprocentowanie jest ważnym parametrem, może być mylące, gdy bank obciąża klienta innymi opłatami. Dlatego RRSO daje pełniejszy obraz kosztów kredytu.

Należy jednak pamiętać, że liczby podane na stronach banków dotyczą przykładu reprezentatywnego. Aby dokładnie ocenić kilka ofert, warto samodzielnie obliczyć RRSO przy użyciu takich samych parametrów spłaty.

RRSO a kredyt hipoteczny

Kredyty hipoteczne mają zazwyczaj niskie RRSO z powodu długiego okresu spłaty. Niemniej jednak, ze względu na liczne koszty dodatkowe, takie jak ubezpieczenie, porównanie ofert tylko na podstawie RRSO może być trudne. Banki nie zawsze podają wszystkie parametry w sposób rzetelny, co może wpłynąć na dokładność RRSO.

RRSO może wynosić 0%?

Tak, RRSO może wynosić 0%, co oznacza, że pożyczka nie wiąże się z żadnymi dodatkowymi kosztami. Zazwyczaj dotyczy to krótkoterminowych pożyczek na niewielkie kwoty, takich jak zakupy na raty lub promocyjne pożyczki.

Jak inaczej analizować atrakcyjność oferty?

Oprócz RRSO, warto sprawdzić, która oferta wiąże się z niższą całkowitą kwotą do spłaty przy takim samym okresie kredytowania. Ważne są również czynniki niezwiązane z kosztami, takie jak wygoda regulowania rat czy formalności związane z uzyskaniem kredytu.

RRSO w karcie kredytowej

Dla kart kredytowych, RRSO może wynosić 0% przy korzystaniu z okresu bezodsetkowego i terminowej spłacie zadłużenia. Banki muszą jednak podać RRSO na podstawie przykładu reprezentatywnego, co może nie odzwierciedlać rzeczywistego kosztu. Przy wyborze karty kredytowej lepiej zwrócić uwagę na oprocentowanie, koszty utrzymania karty oraz dodatkowe opłaty.

Podsumowanie

RRSO jest ważnym wskaźnikiem przy wyborze kredytu, ponieważ uwzględnia wszystkie koszty związane z pożyczką. Warto jednak dokładnie analizować oferty i korzystać z kalkulatorów RRSO, aby znaleźć najkorzystniejszą propozycję.

Na co zwrócić uwagę przy zawarciu umowy kredytowej?

Złożenie wniosku o kredyt i uzyskanie pozytywnej decyzji z banku to początkowe kroki w procesie kredytowym, które umożliwiają zdobycie środków na zakup mieszkania. Dla wielu kredytobiorców podpisanie umowy kredytowej stanowi kluczowy etap. Ze względu na skomplikowaną treść umowy, w tym artykule przedstawiamy wskazówki dotyczące istotnych zapisów, na które warto zwrócić uwagę, oraz omawiamy obowiązki kredytobiorcy.

Umowy kredytu hipotecznego mogą różnić się w szczegółach w zależności od banku, ale ich ogólna struktura jest podobna. Każda umowa powinna jasno określać dane obu stron, warunki kredytu, opłaty i prowizje oraz procedury postępowania w sytuacjach szczególnych.

Czym jest umowa kredytowa?

Prawo bankowe definiuje umowę kredytową jako porozumienie między bankiem a kredytobiorcą, w ramach którego bank udostępnia określoną kwotę środków finansowych na cele opisane w umowie. Kredytobiorca zobowiązuje się do zwrotu tej kwoty wraz z odsetkami i innymi kosztami zgodnie z ustalonymi warunkami. Ważne jest to, że umowa kredytowa musi być zawarta na piśmie, gdyż w przeciwnym razie jest nieważna.

Elementy umowy o kredyt hipoteczny – co powinno się w niej znaleźć?

Umowa kredytu hipotecznego, regulowana przez przepis art. 69 ust. 2 Prawa bankowego, składa się z dwóch głównych części: ogólnych warunków oraz opisu konkretnej sytuacji kredytobiorcy. Ze względu na długoletnie zobowiązanie i znaczną kwotę kredytu, umowa powinna być precyzyjna i szczegółowa.

- Dane stron umowy,

- Kwota kredytu i waluta,

- Cel kredytowania,

- Termin spłaty kredytu,

- Zasady ustalania kursu wymiany walut (dla kredytów denominowanych lub indeksowanych),

- Wysokość oprocentowania i warunki jego zmiany,

- Sposób zabezpieczenia kredytu, w przypadku braku spłaty,

- Uprawnienia banku w zakresie kontroli wykorzystania i spłaty kredytu,

- Termin i sposób udostępnienia środków kredytobiorcy,

- Wysokość prowizji,

- Warunki rozwiązania umowy.

Wzory umów kredytowych są zazwyczaj dostępne na stronach internetowych banków, a rzeczywisty dokument powinien być przedstawiony kredytobiorcy przed podpisaniem.

Ważne przy zawarciu umowy kredytowej

Mimo jasnych przepisów prawa, mogą wystąpić nieporozumienia między bankiem a kredytobiorcą wynikające z niezrozumienia warunków umowy. Poniżej omawiamy elementy, które często generują takie sytuacje.

1. Częściowa nadpłata lub wcześniejsza spłata kredytu

Kredytobiorca może chcieć spłacić kredyt przed terminem. Umowa powinna precyzować warunki wcześniejszej spłaty, w tym ewentualne opłaty i ich kalkulację. Dla kredytów zaciągniętych po 21 lipca 2017 roku obowiązują przepisy ograniczające opłaty za wcześniejszą spłatę.

2. Koszty kredytu hipotecznego

Koszty kredytu, w tym odsetki i dodatkowe opłaty, są kluczowe. Warto dokładnie sprawdzić wszystkie kwoty i produkty bankowe w umowie. Promocyjne oprocentowanie może wiązać się z dodatkowymi kosztami produktów bankowych, co czasami przewyższa korzyści.

3. Warunki wypowiedzenia umowy przez obie strony

Bank może wypowiedzieć umowę, gdy klient zaniedbuje zobowiązania, a kredytobiorca ma prawo do odstąpienia od umowy w ciągu 14 dni od jej podpisania. Warunki te powinny być jasno określone w umowie.

4. Zaciąganie innych zobowiązań

Bank analizuje zdolność kredytową kredytobiorcy, uwzględniając posiadane zobowiązania. Dodatkowe kredyty mogą wpłynąć na stabilność finansową klienta, co jest kluczowe dla banku.

5. Wycena nieruchomości, która będzie zabezpieczeniem kredytu hipotecznego

Zabezpieczeniem kredytu jest hipoteka wpisana do księgi wieczystej. Bank zleca wycenę nieruchomości niezależnemu rzeczoznawcy, a koszt pokrywa klient.

6. Dokumentacja finansowa

Bank musi upewnić się, że kredytobiorca będzie w stanie spłacać kredyt, analizując jego sytuację finansową. Umowy mogą wymagać dostarczania informacji o sytuacji finansowej kredytobiorcy, zwłaszcza w przypadku jej pogorszenia.

7. Podpisanie umowy kredytowej

Podpisanie umowy jest wiążące, ale środki są przekazywane po spełnieniu warunków określonych w umowie, takich jak przedstawienie aktu notarialnego czy ubezpieczenia nieruchomości.

Wizyta u notariusza w procesie kupna mieszkania / domu / nieruchomości

Kupując nieruchomość, zarówno na rynku pierwotnym, jak i wtórnym, skorzystanie z usług notariusza jest niemal nieodzownym elementem całego procesu, szczególnie na etapie finalizacji transakcji. Sporządzanie umowy sprzedaży nieruchomości w formie aktu notarialnego to kluczowy krok, który zapewnia bezpieczeństwo i zgodność całej transakcji z prawem.

Rynek wtórny

Kupując mieszkanie z rynku wtórnego, możliwe jest zawarcie umowy przedwstępnej w formie cywilnoprawnej, bez udziału notariusza. Jednak już na etapie ostatecznej umowy sprzedaży wizyta w kancelarii notarialnej jest konieczna. Co więcej, jeśli planujesz zaciągnąć kredyt hipoteczny, warto rozważyć sporządzenie umowy przedwstępnej również u notariusza – banki często przychylniej patrzą na takie dokumenty.

Jeśli jednak współpracujesz z biurem nieruchomości, które zajmuje się weryfikacją dokumentacji oraz przygotowaniem umowy przedwstępnej, notariusz będzie potrzebny dopiero na ostatniej prostej – przy sporządzaniu ostatecznej umowy sprzedaży.

Rynek pierwotny

Przy zakupie mieszkania od dewelopera wizyta u notariusza jest obligatoryjna i odbywa się zazwyczaj dwukrotnie:

- Podpisanie umowy deweloperskiej lub przedwstępnej – jeśli inwestycja nie jest jeszcze ukończona.

- Przeniesienie własności – po zakończeniu budowy i spełnieniu wszystkich warunków określonych w umowie.

Notariusza wybiera najczęściej deweloper, ale istnieje możliwość negocjacji warunków, np. przeniesienia procedur do innej kancelarii, która oferuje korzystniejsze stawki. Koszty notarialne umowy deweloperskiej są zazwyczaj dzielone między dewelopera a kupującego, natomiast koszty umowy przeniesienia własności pokrywa każda ze stron osobno.

Czy warto korzystać z usług notariusza wcześniej?

Chociaż korzystanie z notariusza podczas zawierania umowy przedwstępnej nie jest obowiązkowe, daje dodatkowe zabezpieczenie prawne. Taka forma umowy może być szczególnie przydatna, gdy transakcja jest bardziej skomplikowana lub gdy zależy Ci na pełnej przejrzystości dokumentacji dla banku.

Podsumowanie

Notariusz jest nieodzownym partnerem w procesie kupna nieruchomości. Jego pomoc zapewnia bezpieczeństwo prawne i formalne zarówno Tobie, jak i drugiej stronie transakcji. Jeśli współpracujesz z biurem nieruchomości, może ono pomóc w sporządzeniu umowy przedwstępnej, co ograniczy potrzebę wcześniejszego korzystania z usług notarialnych. Niemniej jednak, na etapie finalizacji zakupu, wizyta u notariusza jest zawsze konieczna i nie warto z niej rezygnować.

Nasza historia z notariuszem:

Umowę przedwstępną podpisaliśmy z właścicielem nieruchomości przy współpracy z biurem nieruchomości. To właśnie tam była informacja, że jeśli nie uzyskamy kredytu, to stracimy tylko 50% środków, które przelaliśmy w ramach zawarcia umowy rezerwacyjnej (było to 10 tysięcy zł razem). Jeśli więc bank nie wypłaciłby nam kredytu, to właścicielka uzyskałaby 5000 zł. I wtedy dalej biuro nieruchomości mogłoby szukać kolejnego kupca. Dzięki temu nasze ryzyko było niskie. A my byliśmy przekonani, że jest dość duże prawdopodobieństwo uzyskania kredytu. I tak się stało. Gdy bank pozytywnie rozpatrzył nasz wniosek kredytowy, to przekazał nam niezbędne dokumenty do notariusza (jak i samą umowę kredytową, którą też podpisywaliśmy. I przy okazji zawieraliśmy umowę ubezpieczeniową, na zabezpieczenie kredytu. Jest to wymagane. Taka umowa zabezpieczenia hipoteki może pochodzić z banku i my się na taką zdecydowaliśmy, bo nie dostrzegliśmy żadnej lepszej oferty. Gdyby więc nasza kupiona nieruchomość w trakcie trwania kredytu została zniszczona przez kataklizm czy my jako właściciele stracilibyśmy życie, to firma ubezpieczeniowa wypłaca bankowi odszkodowanie w celu zabezpieczenia kredytu). Notariusz w przeciągu kilku dni sprawdził wszystkie wymagane dokumenty, uwzględniał też wszelkie dowody osobiste stron biorących udział w tej całej transakcji (sprzedającego i kupujących). Dzięki temu w następnym tygodniu mogliśmy spotkać się na podpisaniu aktu notarialnego. Musiały być tam wszystkie osoby, które były w jakimś stopniu właścicielami nieruchomości (u nas to była 1 główna właścicielka – posiadał 5/8 udziałów. Ale dodatkowo było też 3 synów tej właścicielki i każdy z nich posiadał 1/8 udziałów. 1 syna właścicielki nie było i nie musiał być obecny – ale właścicielka posiadała pełnomocnictwo reprezentowania syna w tym wypadku i było to pełnomocnictwo poświadczone notarialnie bo inaczej to nie mogłoby się udać). Spotkaliśmy się u notariusza o godzinie 10.00 a odczytanie całego aktu notarialnego (wtedy też trwa weryfikowanie wszystkich danych. I notariusz sprawdza wszelkie dowody osobiste i nr pesel więc nie mogą one być zastrzeżone) trwało ok. 1h. Po odczytaniu takiego aktu notariusz wprowadza jeszcze pewne poprawki (jeśli są konieczne) i następnie drukuje akt notarialny i daje wszystkim do podpisu (na każdej stronie należy podpisać parawką i to z dwóch stron każdej strony. A na samym końcu aktu imię i nazwisko). Otrzymany akt notarialny byliśmy w stanie jeszcze tego samego dnia o godzinie 13.00 (miało być o 12.00 ale się nie udało, bo jeszcze po wizycie u notariusza jechaliśmy na przekazanie mieszkania, otrzymaliśmy wszelkie klucze i spisaliśmy liczniki, w tym protokół zdawczo-odbiorczy. Już wcześniej wiedzieliśmy, że nie uda się nam być w banku o ustalonej godzinie, więc skontaktowaliśmy się z naszą Panią od kredytu i daliśmy jej znać, że będziemy później i nie było problemu. Ale to może być lekcja, by od notariusza do wizyty w banku zapewnić sobie może trochę więcej czasu).

Na co zwracać uwagę podczas podpisywania umowy u notariusza?

Notariusz odgrywa kluczową rolę w zapewnieniu bezpieczeństwa prawnego transakcji kupna-sprzedaży nieruchomości. Weryfikuje on tożsamość stron, sprawdza tytuł prawny sprzedawcy do lokalu, analizuje i potwierdza zgodność umów sprzedaży oraz wyjaśnia kwestie związane z procesem. Warto pytać notariusza o wszelkie wątpliwości dotyczące transakcji, dokumentów i procedur, aby upewnić się, że cały proces przebiega zgodnie z prawem.

Nabywca może podczas spotkania z notariuszem pytać o poprawność i zgodność dokumentów przekazanych przez sprzedającego, choć analiza tych dokumentów jest podstawowym obowiązkiem notariusza, który poinformuje o wszelkich niezgodnościach. Nabywca powinien jednak zapoznać się z kosztami procesu, które poniesie, gdyż leżą one po jego stronie. Opłata notarialna obejmuje wynagrodzenie za sporządzenie umowy sprzedaży, wniosku wieczystego oraz wypisy, a jej wysokość zależy głównie od wartości nieruchomości. Dodatkowo, nabywca powinien zapytać o koszty założenia księgi wieczystej i inne opłaty związane z aktem notarialnym.

Nabywca ma prawo zadawać pytania dotyczące treści aktu notarialnego, szczególnie jeśli coś jest dla niego niejasne lub niezrozumiałe. Powinien również informować notariusza o błędach w dokumencie. Jeśli jakakolwiek część przeczytana przez notariusza jest niezgodna z prawdą, nabywca musi natychmiast o tym poinformować. To samo dotyczy zapisów niekorzystnych dla nabywcy, gdyż na tym etapie możliwe są jeszcze poprawki.

Należy pamiętać, że wizyta w kancelarii notarialnej jest końcowym etapem transakcji. Decyzje podjęte w tym miejscu i złożone podpisy kończą proces kupna-sprzedaży, więc nabywca musi zadbać o swoje interesy i bezpieczeństwo. Notariusz zapewnia zgodność dokumentów z prawem, ale nie dba o interesy stron transakcji, więc nabywca musi o to zadbać sam, domagając się wyjaśnień w sytuacjach niezrozumiałych lub niekorzystnych.

Jakie formalności czekają nas po zakupie mieszkania?

Po zakupie mieszkania trzeba zawrzeć umowy z dostawcami mediów. Sprzedawca powinien przedstawić dotychczasowe umowy, a nabywca decyduje, czy je kontynuować. Jeśli chce zmienić dostawców, poprzednie umowy muszą zostać wypowiedziane.

Kolejnym krokiem są podatki od nieruchomości. Nabycie mieszkania należy zgłosić do urzędu skarbowego w ciągu 14 dni od pierwszego dnia miesiąca po zakupie, aby urząd ustalił podatek od nieruchomości. Nabycie mieszkania trzeba również zgłosić w urzędzie miasta lub gminy, aby figurować jako nowy właściciel.

Mieszkanie z rynku wtórnego – dlaczego warto w tym wypadku udać się do notariusza?

Kupując mieszkanie na rynku wtórnym, zazwyczaj podpisuje się umowę sprzedaży w formie aktu notarialnego. Często podpisuje się też umowę przedwstępną, zwłaszcza jeśli zakup jest finansowany kredytem hipotecznym. Zawarcie umowy przedwstępnej w kancelarii nie jest konieczne, ale wskazane, gdyż umożliwia dochodzenie swoich praw przed sądem w przypadku niewywiązania się drugiej strony z umowy.

W razie pytań dotyczących zapisów umowy lub rozbieżności między wzorem umowy a wersją do podpisu, warto skonsultować się z notariuszem. Pamiętajmy jednak, że rola notariusza polega na zapewnieniu zgodności umowy z prawem, a nie dbaniu o interesy stron transakcji. Dlatego ważne jest dokładne sprawdzenie umowy przed jej podpisaniem, z pomocą doświadczonego prawnika.

Kupując mieszkanie, w którym planujemy mieszkać, musimy zameldować się pod nowym adresem w ciągu 30 dni od zamieszkania. Meldunku dokonuje się w urzędzie gminy lub miasta albo elektronicznie, okazując dokument tożsamości, formularz zgłoszenia pobytu oraz dokument potwierdzający prawo do mieszkania.

Poduszka bezpieczeństwa – sposób na zapewnienie sobie środków na „czarną godzinę”

W trudnych momentach życia, gdy działamy pod presją i w pośpiechu, nasze decyzje mogą mieć niekorzystne konsekwencje. Dlatego ważne jest, aby mieć oszczędności na nieprzewidziane wydatki. Oszczędności te są również przydatne w sytuacjach, które nie są kryzysowe, ale wymagają pilnego rozwiązania. Na przykład, gdy zapomnimy spłacić ratę kredytu hipotecznego, a większość naszych zarobków już wydaliśmy. W takiej sytuacji często musimy pożyczyć pieniądze, co może prowadzić do spiralnego zadłużenia. Dlatego ważne jest, aby każdy miał poduszkę bezpieczeństwa.

Poduszka bezpieczeństwa to pewna suma pieniędzy, która powinna być równa trzykrotności naszych miesięcznych wydatków. Dzięki temu będziemy mogli pokryć nagłe wydatki, takie jak naprawa samochodu czy wymiana sprzętu AGD. W niektórych sytuacjach lepiej jest mieć poduszkę bezpieczeństwa o wysokości sześciokrotności naszych wydatków, zwłaszcza jeśli chcemy zabezpieczyć się na wypadek utraty pracy. Ważne jest, aby uwzględnić wszystkie stałe koszty życia, takie jak czynsz, opłaty i codzienne zakupy, a także jednorazowe i cykliczne opłaty, takie jak ubezpieczenie mieszkania czy raty kredytów.

Oszczędzanie na poduszkę bezpieczeństwa nie polega tylko na odkładaniu pieniędzy na przyszłość. Ważne jest, aby podejść do tego zadania odpowiedzialnie. Po pierwsze, musimy nadać oszczędzaniu priorytet. Jeśli dotychczas nie oszczędzaliśmy, powinniśmy ustalić kwotę, którą chcemy odłożyć na poduszkę bezpieczeństwa i określić czas, w jakim chcemy to osiągnąć. Możemy szukać oszczędności na co dzień i przeznaczać nadwyżki finansowe na oszczędności. Na przykład, gdy rata kredytu spada, możemy odłożyć różnicę na poduszkę bezpieczeństwa. Jeśli otrzymujemy premię w pracy, warto ją odłożyć zamiast wydawać od razu. Ważne jest również zautomatyzowanie tego procesu, np. poprzez stałe zlecenie przelewu na specjalne konto oszczędnościowe.

Poduszka bezpieczeństwa powinna być łatwo dostępna, ale niekoniecznie trzymana w domu. Możemy wybrać konto oszczędnościowe, które zapewni nam dostęp do środków, ale utrudni ich wydanie impulsywne. Ważne jest, aby nie poddawać się reklamom i nie traktować zakupów jako sposobu na poprawę nastroju. Oszczędzanie na poduszkę bezpieczeństwa to inwestycja w nasze finanse i spokój umysłu w trudnych sytuacjach.

Korzyści wynikające ze wcześniejszej spłaty kredytu hipotecznego

Perspektywa spłacania kredytu hipotecznego przez następne 20-35 lat może wydawać się przytłaczająca. Dla osób posiadających odpowiednie zasoby finansowe, wcześniejsza spłata kredytu może być kluczowym krokiem w kierunku osiągnięcia niezależności finansowej. Choć taka decyzja wymaga dokładnej analizy i planowania, może przynieść liczne korzyści, takie jak znaczące oszczędności oraz pełne posiadanie nieruchomości. Zastanówmy się, czy wcześniejsza spłata kredytu hipotecznego jest opłacalna oraz omówimy kroki, formalności i czynniki, które warto wziąć pod uwagę podejmując tę decyzję finansową.

Co oznacza wcześniejsza spłata kredytu hipotecznego?

Zanim przejdziemy do szczegółów, zdefiniujmy, czym jest wcześniejsza spłata kredytu hipotecznego. Polega ona na całkowitej lub częściowej spłacie kredytu przed terminem określonym w umowie. Może to być jednorazowa wpłata całej pozostałej kwoty lub systematyczne nadpłacanie miesięcznych rat.

Podstawy prawne wcześniejszej spłaty kredytu hipotecznego

Prawo do wcześniejszej spłaty kredytu hipotecznego jest zagwarantowane przepisami, a konkretnie ustawą o kredycie hipotecznym oraz nadzorze nad pośrednikami kredytu hipotecznego i agentami. Kredytobiorca ma prawo spłacić całość lub część kredytu w dowolnym momencie bez konieczności uzyskiwania zgody banku.

Korzyści ze wcześniejszej spłaty kredytu hipotecznego:

- Oszczędności na odsetkach – Wcześniejsza spłata pozwala na znaczne oszczędności na odsetkach, ponieważ są one naliczane od wykorzystanego kapitału.

- Zwrot kosztów pozaodsetkowych – Kredytobiorca może być uprawniony do zwrotu części kosztów pozaodsetkowych, takich jak prowizje i opłaty ubezpieczeniowe, jeśli umowa została zawarta po 22 lipca 2017 roku.

- Poprawa zdolności kredytowej – Spłata kredytu uwalnia nieruchomość spod hipoteki, co poprawia zdolność kredytową kredytobiorcy, ułatwiając uzyskanie kolejnego finansowania.

- Komfort psychiczny – Pozbycie się długoterminowego zobowiązania przynosi ulgę i poczucie finansowej wolności, co pozytywnie wpływa na jakość życia.

Czynniki wpływające na opłacalność wcześniejszej spłaty kredytu hipotecznego:

- Sytuacja finansowa kredytobiorcy – Kredytobiorca powinien dokładnie ocenić swoją sytuację finansową, upewniając się, że posiada wystarczające środki na spłatę oraz odpowiednią rezerwę finansową.

- Warunki umowy kredytowej – Umowa kredytowa może zawierać opłaty za wcześniejszą spłatę, które wpływają na opłacalność decyzji.

- Oprocentowanie kredytu – Wysokość oprocentowania kredytu oraz jego potencjalne zmiany mogą wpłynąć na decyzję o wcześniejszej spłacie.

- Alternatywne możliwości inwestycyjne – Jeśli zyski z innych inwestycji przewyższają koszty utrzymania kredytu, może być bardziej opłacalne zainwestowanie środków zamiast spłaty kredytu.

Aby dokonać wcześniejszej spłaty kredytu hipotecznego, należy:

- Złożyć wniosek o informacje na temat kosztów wcześniejszej spłaty.

- Złożyć dyspozycję wcześniejszej spłaty kredytu.

- Dokonać przelewu na rachunek kredytowy.

- W przypadku całkowitej spłaty, złożyć wniosek o zwrot kosztów pozaodsetkowych (jeśli dotyczy).

- Wykreślić hipotekę z księgi wieczystej.

Wcześniejsza spłata kredytu hipotecznego a rodzaj oprocentowania i rat

Rodzaj oprocentowania (zmienne lub stałe) oraz wybór rodzaju rat (stałe lub malejące) mają wpływ na potencjalne oszczędności z wcześniejszej spłaty.

Sytuacja na rynku kredytowym i inne czynniki

Poziom stóp procentowych, wiek kredytobiorcy, sytuacja rodzinna, rodzaj nieruchomości oraz planowane inwestycje to czynniki, które należy uwzględnić przy podejmowaniu decyzji o wcześniejszej spłacie kredytu hipotecznego.

Wcześniejsza spłata kredytu hipotecznego może przynieść wiele korzyści, ale wymaga dokładnej analizy finansowej oraz zapoznania się z warunkami umowy kredytowej. Rozważenie wszystkich czynników pomoże podjąć właściwą decyzję finansową.